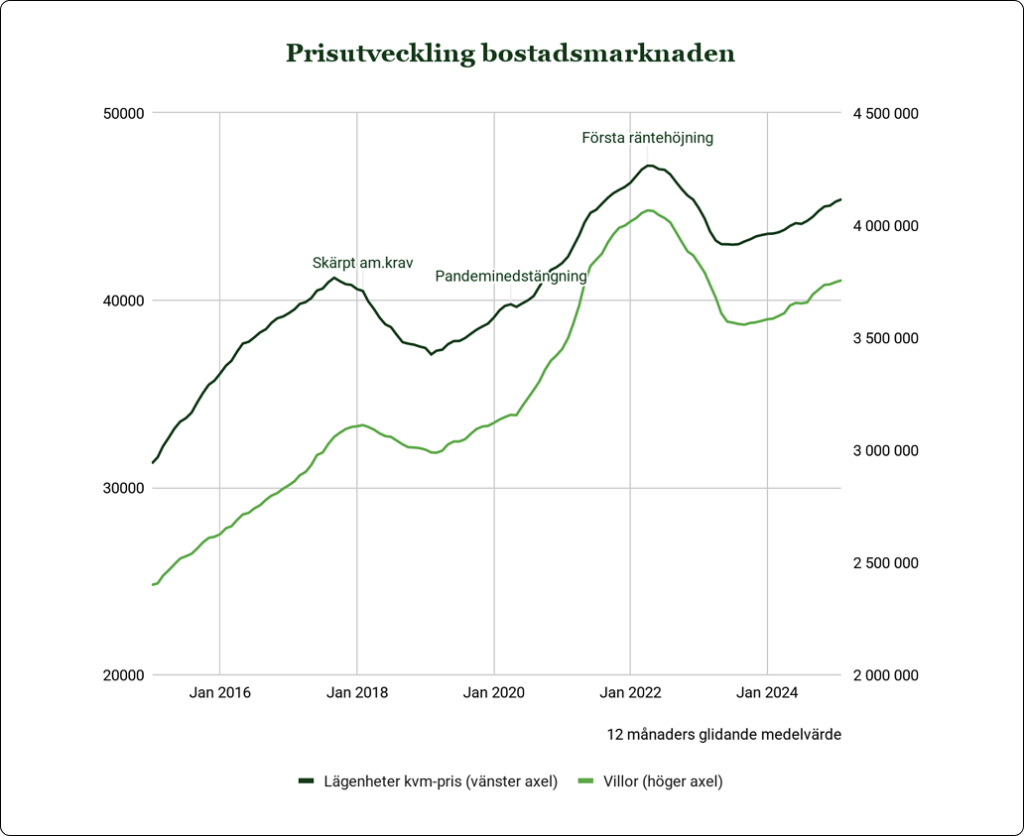

Finansinspektionens skärpning av amorteringskravet i mars 2018 syftade främst till att dämpa den stigande skuldsättningen, driven av snabbt ökande bostadspriser. Förändringen innebar att amorteringsnivån inte bara baserades på belåningsgrad, utan också på hushållets inkomst. Hushåll som tog nya bolån på mer än fyra och en halv gånger sin årsinkomst behövde amortera ytterligare en procentenhet utöver den befintliga amorteringen.

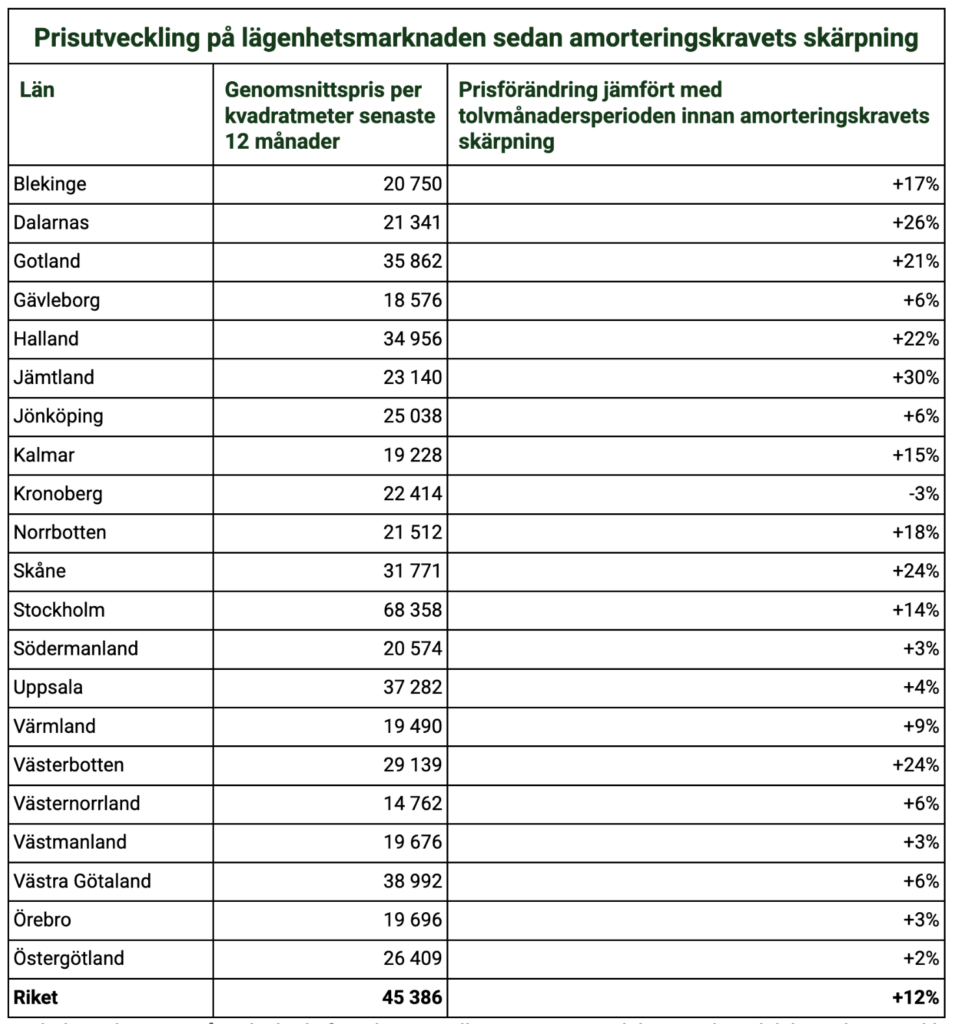

Lägenhetspriser upp 12 procent

Införandet av det skärpta amorteringskravet fick direkt stor påverkan på prisutvecklingen på bostadsmarknaden med prisfall för lägenheter i de flesta län. Sedan dess har marknaden påverkats av både pandemin och kraftiga ränteuppgångar, och vi ser nu snarare en period av återhämtning.

Under de sju år som gått har bostadsmarknaden på olika sätt påverkats av bland annat pandemin och kraftiga ränteökningar. Lägenhetspriserna har under perioden stigit med 12 procent vilket motsvarar en genomsnittlig årlig ökning på 1,6. Sett i ett historiskt perspektiv är detta en relativt blygsam ökningstakt. Motsvarande på villamarknaden är en ökning på 20 procent vilket motsvarar 2,6 procent per år.

Länen med starkast och svagast utveckling

Stockholm var en av de regioner där lägenhetspriserna påverkades mest av det skärpta kravet, men det var framför allt antalet försäljningar som föll mest markant. På senare tid har Stockholmsmarknaden varit en av de marknader som utvecklats starkast i landet.

Samtidigt har Kronobergs län haft den svagaste utvecklingen – det är det enda län där lägenhetspriserna idag ligger på en lägre nivå än 2018, med en prisminskning på 3 procent sedan amorteringskravet skärptes. Den starkaste prisutvecklingen har Jämtland haft med en prisökning på 30 procent, följt av Dalarna, Västerbotten och Skåne.

Trots en stark prisuppgång under pandemin har den totala prisökningen varit relativt blygsam.

Erik Holmberg är marknadsanalytiker på Hemnet. Han förklarar:

– Bostadsmarknaden, och särskilt marknaden för lägenheter, har påverkats kraftigt av det skärpta amorteringskravet som infördes för sju år sedan. Trots en stark prisuppgång under pandemin, då amorteringskravet tillfälligt pausades, har den totala prisökningen sedan dess varit relativt blygsam.

Erik Holmberg fortsätter:

– Man kan därför säga att amorteringskravet har fyllt sitt syfte – men till priset av att det blivit svårare för många, särskilt förstagångsköpare, att finansiera ett bostadsköp.

Så fungerar amorteringsreglerna idag

Den som tar ett bolån där bostadens amorteringsgrundande värde ligger mellan 70 och 85 procent av bostadens värde måste amortera 2 procent av lånet per år. För lån med en belåningsgrad mellan 50 och 70 procent är amorteringskravet 1 procent per år.

Dessa regler infördes 2016. Vid skärpningen 2018 lades ytterligare regler till baserade på hushållets inkomst. Det innebär att om lånet överstiger fyra och en halv gånger hushållets årsinkomst före skatt, måste man amortera ytterligare 1 procentenhet – oavsett belåningsgrad.

En statlig utredning har nyligen föreslagit flera förändringar i amorteringskraven och bolånetaket. Förslagen innebär att det skärpta amorteringskravet slopas, att amorteringsnivån begränsas till max 1 procent per år oavsett belåningsgrad, och att bolånetaket höjs från dagens 85 procent till 90 procent.